Show

Pernah dengar kata rekonsiliasi? Mungkin kata ini cukup populer di masa-masa pasca pemilu. Jika kata rekonsiliasi dalam konteks itu, mungkin yang dimaksud adalah perbuatan memulihkan hubungan. Dalam Kamus Besar Bahasa Indonesia (KBBI), setidaknya ada tiga arti terkait kata rekonsiliasi. Namun yang akan kita bahas bukanlah terkait hal tersebut, melainkan rekonsiliasi fiskal. Dalam artikel kali ini, kita akan bahas rekonsiliasi yang berarti penetapan pos-pos yang diperlukan untuk mencocokkan saldo masing-masing, dari dua akun atau lebih yang mempunyai hubungan satu dengan lain. Tepatnya dalam konteks fiskal. Ya, kita akan bahas soal rekonsiliasi fiskal. Mungkin kamu pernah dengar kedua kata tersebut, tapi ketika mereka berdiri sendiri-sendiri. Bagaimana ketika mereka bersama? Untuk tahu lebih jauh, baca artikel ini sampai selesai ya! Pengertian Rekonsiliasi FiskalKalau kamu belum pernah dengar kata rekonsiliasi fiskal, dan ingin tahu apa yang dimaksud dengan rekonsiliasi fiskal, berarti kamu harus baca artikel ini. Artikel ini akan kita mulai dari pengertian terkait rekonsiliasi fiskal. Dalam sebuah makalah yang ditulis oleh Afkhasia Oditama, rekonsiliasi fiskal diartikan juga sebagai koreksi fiskal. Maksudnya adalah koreksi atau penyesuaian yang harus dilakukan sebelum menghitung pajak. Hal ini dilakukan oleh para wajib pajak orang pribadi. Koreksi ini biasanya dilakukan karena ada perbedaan. Perbedaan pada pengakuan atau perlakuan penghasilan. Selain itu juga dilakukan ketika ada perbedaan pada biaya, antara akuntansi komersial dan akuntansi pajak. Dalam praktiknya, sebelum seorang wajib pajak menghitung jumlah penghasilan ken pajaknya, ia harus menghitung penghasilan neto fiskal. Penghasilan neto fiskal merupakan penghasilan yang diterima oleh wajib pajak, baik dari kegiatan usaha, ataupun bukan. Hal ini dilakukan setelah penyesuaian fiskal berdasarkan ketentuan perpajakan. Konsep DasarSecara konseptual, Indonesia adalah negara yang menekankan pada sistem yang hampir bergantung secara formal antara standar akuntansi komersial dan standar akuntansi perpajakan. Dengan kata lain, tidak ada perbedaan sistematis antara standar akuntansi perpajakan dan akuntansi komersial (Essers dan Russo, 2009). Dengan kata lain, selama transaksi atau kegiatan keuangan tidak diatur secara khusus oleh peraturan perundang-undangan perpajakan, pembukuan harus mengikuti akuntansi komersial atau SAK yang ada. Namun jika ada peraturan perundang-undangan yang secara khusus mengatur prosedur akuntansi transaksi atau event di bidang perpajakan, maka prosedur tersebut harus mengikuti standar akuntansi perpajakan. Hal ini ditunjukkan melalui Penjelasan Pasal 28 Ayat (7) UU Nomor 28 Tahun 2007 tentang Perubahan Ketiga atas UU Nomor 6 Tahun 1983 tentang Ketentuan Umum dan Tata Cara Perpajakan (UU KUP) yang mengatur bahwa pembukuan sekurang-kurangnya terdiri atas catatan mengenai harta, kewajiban, modal, penghasilan dan biaya, serta penjualan dan pembelian sehingga dapat dihitung besarnya pajak yang terutang sebagai berikut: “….pembukuan harus diselenggarakan dengan cara atau sistem yang lazim dipakai di Indonesia, misalnya berdasarkan Standar Akuntansi Keuangan, kecuali peraturan perundang-undangan perpajakan menentukan lain.” Perlu dipahami bahwa seringkali masyarakat keliru dalam mempercayai bahwa wajib pajak harus melaksanakan dua laporan keuangan, yaitu laporan keuangan komersial dan laporan keuangan perpajakan. Berdasarkan klausul di atas, dapat ditegaskan bahwa pada dasarnya Wajib Pajak hanya perlu menyusun laporan keuangan berdasarkan sistem komersial, namun khusus dalam menghitung pajak terutang perlu dilakukan penyesuaian berdasarkan laporan keuangan komersial yang telah dirumuskan. Tujuan dari Koreksi FiskalSeperti telah disinggung sebelumnya, koreksi fiskal ini dilakukan sebagai kegiatan mengoreksi dan membaca kembali RUU perpajakan yang telah direvisi. Pajak sebelum penyetoran akan dikenakan rekonsiliasi keuangan terlebih dahulu. Dengan cara ini, perhitungan pajak di masa depan tidak akan salah. Berikut adalah beberapa tujuan yang dapat dicapai dengan rekonsiliasi keuangan.

Dengan memahami tujuan sebagai bagian penting dalam melakukan koreksi keuangan, perusahaan akan memudahkan direktur pajak untuk melakukan penghitungan pajak yang tepat. Tahapan dalam Rekonsiliasi FiskalLangkah-langkah yang perlu ditempuh untuk melakukan rekonsiliasi fiskal di antaranya:

Jenis Koreksi FiskalPenyesuaian fiskal adalah penyesuaian penghitungan pajak karena perbedaan pengetahuan metode, pendapatan dan usia, serta perbedaan laba penghitungan komersial atau fiskal. Koreksi keuangan dibedakan menjadi dua jenis, yaitu koreksi keuangan positif dan koreksi keuangan negatif. Penyesuaian fiskal yang positif akan menyebabkan peningkatan laba kena pajak, sedangkan penyesuaian negatif akan menyebabkan penurunan laba kena pajak. Oleh karena itu, untuk keperluan perpajakan, wajib pajak tidak perlu melakukan pembukuan ganda, tetapi pembukuan tunggal yang sesuai dengan Standar Akuntansi Keuangan (SAK) sudah cukup, dan saat melengkapi SPT tahunan harus dilakukan koreksi keuangan terlebih dahulu. Teknik Rekonsiliasi Fiskal

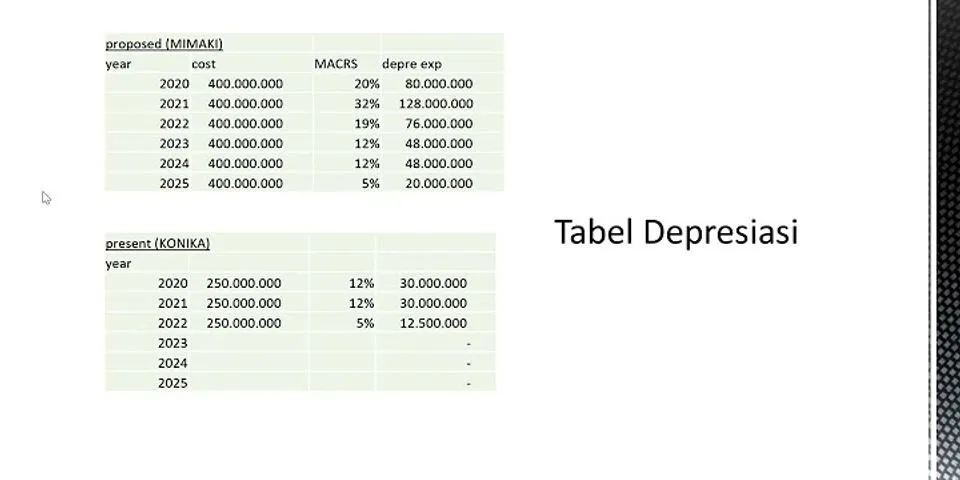

Perbedaan Prinsip AkuntansiHal yang melatarbelakangi adanya perbedaan yang harus disesuaikan adalah prinsipnya. Nyatanya, prinsip akuntansi yang berlaku dalam Standar Akuntansi Keuangan (SAK) untuk bisnis, memiliki perbedaan dengan yang berlaku dalam fiskal. Berikut ulasannya. Prinsip KonservatismePada prinsip ini, penilaian persediaan akhir dilakukan berdasarkan pada metode “Terendah antara harga pokok dan nilai realisasi bersih.” Serta penilaian piutang dengan nilai taksiran realisasi bersih. Hal ini diakui dalam akuntansi komersial, akan tetapi tidak diakui dalam fiskal. Prinsip Harga Perolehan (Cost)Dalam prinsip ini, perbedaanya pada hal perhitungan harga perolehan atau cost. Dalam akuntansi komersial, penentuan harga perolehan barang yang diproduksi boleh disertai unsur biaya tenaga kerja dan tenaga natura. Sedangkan dalam fiskal, pengeluaran dalam bentuk natura, tidak dapat dimasukkan atau diakui sebagai pengeluaran biaya. Prinsip Pemadaman (matching) Biaya-ManfaatUntuk prinsip ketiga ini, perbedaannya pada pengakuan terhadap penyusutan. Maksudnya bagaiamana, jika dalam akuntansi komersial mengakui penyusutan pada asset yang menghasilkan. Sedangkan pada fiskal, penyusutan dapat dihitung dari sebelum asset itu menghasilkan, misalkan alat pertanian. Perbedaan Metode dan Prosedur AkuntansiPerbedaan selanjutnya ada pada metode atau prosedurnya. Sebagaimana perbedaan pada prinsip, metode dan prosedur ini juga terdiri dari beberapa poin, yaitu: Metode Penilaian PersediaanKalau di akuntansi komersial, kita akan menemukan beberapa cara atau metode untuk perhitungan atau penentuan harga perolehan persediaan. Diantaranya adalah rata-rata (avarage), masuk pertama keluar pertama (FIFO), masuk terakhr keluar pertama (LIFO), pendekatan laba bruto, dan pendekatan harga eceran. Sedangkan pada fiskal, hanya ada dua metode yang diakui. Pertama adalah metode rata-rata atau avarage. Selain itu adalah metode masuk pertama, keluar pertama, atau yang dikenal juga dengan FIFO (first in first out). Metode Amortisasi dan DepresiasiTidak jauh berbeda dengan sebelumnya, pada metode depresiasi atau penyusutan, akuntansi komersial memberikan keleluasaan lebih, yaitu dapat dilakukan untuk semua harta berwujud atau asset tetap. Sedangkan pada fiskal, ia hanya membolehkan metode garis lurus dan saldo menurun. Itupun untuk harta berwujud, jenis non-bangunan. Selain itu, penentuan harga ekonomis suatu barang dapat ditentukan oleh manajemen, itu kalau dalam akuntansi komersial. Namun dalam fiskal, hal ini dilakukan berdasarkan peraturan pemerintah. Metode Penghapusan PiutangMetode penghapusan piutang dalam akuntansi komersial ditentukan berdasarkan pada metode cadangan. Sedangkan dalam fiskal, metodenya adalah pada saat piutang tersebut tidak dapat ditagih dengan syarat-syarat tertentu yang telah diatur dalam aturan perpajakan. Penyebab Terjadinya Koreksi pada FiskalSeperti yang telah disebutkan di atas, perusahaan harus selalu menghasilkan laporan keuangan bagi perusahaan secara rutin, laporan tersebut memiliki nilai yang besar untuk menentukan untung rugi dan menilai status keuangan dari usaha yang dijalankan. Saat menerapkan laporan keuangan ini, diperlukan koreksi atau pemeriksaan. Mengapa demikian? Tentu, ini mungkin terkait dengan fiskal dan wesel yang harus mematuhi peraturan perpajakan.

Oleh karena itu, apabila komponen tersebut dimasukkan ke dalam draft laporan keuangan, maka akan menimbulkan perbedaan perpajakan. Pada saat itu, diperlukan penyesuaian atau pemeriksaan fiskal. Adanya alasan dalam melakukan rekonsiliasi keuangan niscaya membuat laporan keuangan perlu dikoreksi secara tuntas. Oleh karena itu, dalam melengkapi laporan keuangan, perlu dipahami jenis-jenis koreksi akuntansi. Perbedaan Perlakuan dan Pengakuan Penghasilan dan BiayaPada bagian ini, ada beberapa poin yang dapat kita lihat, yang menyebabkan perbedaan pada suatu penghasilan, sehingga membutuhkan penyesuaian. Diantaranya adalah:

Jenis-jenis Rekonsiliasi FiskalKalau sudah tahu pengertian dan sebabnya, kita akan masuk ke pembahasan berikutnya, yaitu jenis-jenisnya. Rekonsiliasi fiskal ternyata tidak hanya terdiri dari satu jenis, ada beberapa jenis yang perlu kamu tahu. Berikut kita ulas! Koreksi Fiskal PositifApa yang dimaksud dengan koreksi psitif atau koreksi fiskal positif? Koreksi fiskal positif merupakan koreksi yang menyebabkan penambahan penghasilan kena pajak, dan PPh terutang. Bagian ini pun memiliki subjenis lagi, diantaranya yaitu:

Koreksi Fiskal NegatifJika yang positif akan menambahkan penghasilan kena pajak, maka yang negatif akan mengurangi jumlah kena pajak. Dalam bagian ini juga terbagi ke dalam beberapa subjenis, diantaranya adalah: Penghasilan yang telah dikenakan PPh final, diantaranya:

Selain itu adalah penghasilan yang bukan merupakan wajib pajak, antara lain:

Penghitungan Laba Komersial Vs FiskalRekonsiliasi pajak dilakukan oleh wajib pajak karena terdapat perbedaan antara penghitungan laba berdasarkan usaha atau akuntansi dengan penghitungan laba berdasarkan pajak. Laporan keuangan komersial dirancang untuk menilai kinerja ekonomi dan situasi keuangan swasta, sedangkan laporan keuangan fiskal lebih difokuskan pada perhitungan pajak. Oleh karena itu, rekonsiliasi keuangan dapat diartikan sebagai upaya untuk mencocokkan perbedaan yang terdapat dalam laporan keuangan komersial dengan perbedaan yang terdapat dalam laporan keuangan yang disusun sesuai dengan peraturan perpajakan. Rekonsiliasi pos pendapatan dan pos biaya dalam laporan keuangan komersial, termasuk:

Atas pos-pos penghasilan dan biaya di atas dilakukan rekonsiliasi fiskal yang pada umumnya mengacu pada Pasal 4 ayat (2), Pasal 4 ayat (3), Pasal 6 dan Pasal 9 UU PPh. Namun, terdapat pula ketentuan perpajakan lain (UU PPh dan aturan turunannya) yang dapat menjadi acuan dalam melakukan rekonsiliasi fiskal Bagaimana, sudah mendapat sedikit gambaran terkait rekonsiliasi fiskal? Setelah membaca ini mungkin kamu sebagai seorang wajib pajak merasa butuh melakukan rekonsiliasi fiskal. Mungkin salah satu penyebab perbedaan catatan keuangan yang dijelaskan di atas, juga kamu alami, makanya kamu harus melakukan rekonsiliasi fiskal. Bicara laporan dan pencatatan keuangan perusahaan, kamu bisa nih meminta bantuan pada Jojonomic. Melalui JojoExpense, kamu bisa membuat proses pencatatan keuangan di perusahaanmu, khususnya dalam hal pengajuan dana dan reimbursement bisa dilakukan secara digital. Sehingga kamu bisa mengawasi dan memeriksanya dimana saja dan kapan saja. Selamat mencoba! |

Beberapa prinsip sak yang telah diakui secara umum, tetapi tidak diakui dalam fiscal adalah

Pos Terkait

Copyright © 2024 adaberapa Inc.